コンテンツ

序言

由于有这么多生活在日本的外国人对投资感兴趣,他们可能很了解日本的NISA和iDeCo金融制度,而且其中许多外国人可能已经在使用这些制度。然而,由于信息是日文的,我发现一些日语不是很好的外国人还没有开始投资NISA和iDeCo,并很多人不知道这个制度。

因此,今天我将简要介绍这两个制度是如何运用的,各自的优点和缺点,以及我对这的个人看法。

2024年-新NISA制度的扩展是什么?(补充版)

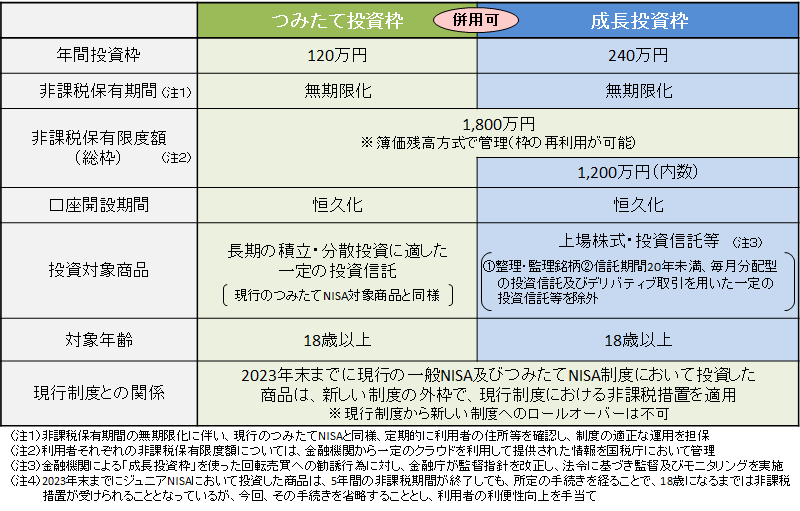

为了促进 “从储蓄到投资” 的转变,日本政府将从2024年开始进一步扩大股票和投资信托(基金)等金融产品的利润税收优惠。

这法律修订后,我们将获得特殊的 “钱包(WALLET)”。

这是一个每年免税运营金融产品高达360万日元的钱包。

金融庁HP 新しいNISA

新NISA的特征

- 无限的免税持有期

- 永久的账户(“钱包”)开放期

- 新NISA允许合并使用積立(储蓄)和成長投资框架

- 年度投资限额已经扩大(年度投资限额:積立(储蓄)投资限额为120万日元,成長投资限额为240万日元,总计每年高达360万日元)。

- 最高免税持有限额为1800万日元。 (增长投资限额为1200万日元。 该配额也可以重复使用)。

什么是“免税”?

在日本,股权收益所得需要缴纳20%的税款。

这新NISA制度意味着这个20%的税款将不会被收取。

通过购买高股息股票,您可以获得定期收入而不需要支付任何税款。

这个钱包还允许您在一生中存入高达1800万日元的投资信托资金。

以下是如何使用它的建议:

您想在日本永久居住,以创造退休基金为目的。

虽然日本的工资很低,但如果您每月可以节约5万日元,就可以积累并进行投资。

每年节约的金额为60万日元,可以在30年内(限额为1800万日元)免税投资。

1800万日元的投资限制对您来说不够吗?

不用担心。如果达到了这个1800万日元的投资限制,当您出售持有的股票或投资信托时,该限制将在下一年重新可用。

您可以通过每年出售有利可图的金融产品并继续购买相同金额的360万日元的金融产品来持续进行30年的操作,而金融产品买卖的累计利润也将免税超过1亿日元。

这新NISA制度被设计为可以在一生中的任何时间使用,从18岁到去世,一辈子都可以使用。您越早开始使用,您获得的利益就会更大。

新NISA制度也被批评为对富人有利。然而,在这个世界上,拥有信息和知识的人往往更容易获胜。只有那些意识到日本政府”从储蓄到投资”的政策,并迅速采取行动的人,才能从中受益。这是一个事实。

什么是NISA?

注意!:新NISA制度(上述)将于2024年开始,因此在2023年之前,金融产品只能在目前的一般NISA和積立NISA账户下购买。2024年开始的新NISA将新旧分离,也就是说,它将作为一个独立的NISA账户开始,与2023年之前的旧NISA(”一般NISA ” 和 “積立NISA”)分开。 因此,已经在NISA账户中购买的产品不能从2024年开始转移到新的NISA中。

有两种类型的NISA:”一般NISA ” 和 “積立NISA”。 NISA是一种金融工具,允许你投资于你选择的投资产品。有两种类型的NISA:一般NISA和積立NISA。 这两者之间是有区别的。

一般NISA的最长投资期为5年,每年的最高金额为120万日元,因此5年内可投资的最高金额为600万日元。

積立NISA(储蓄性NISA)的最长投资期限为20年。每年的最高投资额为40万日元,因此20年的最高投资额为800万日元。 而且这笔钱的投资收益是免税(非课税)的。 与一般NISA相比,積立NISA有利于长期投资。 最大的投资金额约为每月33,333日元,所以很容易开始有类似于储蓄的感觉。

而且你想要拿出钱的话,可以随时解约你的 “一般NISA “和 “積立NISA”。

什么是iDeCo?

iDeCo,也被称为 “個人型確定拠出年金”,也是一种金融工具,允许你每月存款并将其投资于投资产品。 iDeCo的年度投资限额为144,000日元至816,000日元。这取决于你是自营职业者、公司雇员、公务员等身份来决定投资限额。任何在日本的0岁到60岁的人都可以加入,但需要注意的是,原则上在60岁之前不能提款。

NISA与iDeCo的优点和缺点

NISA 和 iDeCo都有免税(非课税)的性质,但它们之间有所不同的优点和缺点。 再加上,在三个金融制度当中,一般NISA和iDeCo,以及積立NISA和iDeCo可以同时一起使用。 但一般NISA和積立NISA不能使用。

注意!:下面说明的是在2023年之前的 “一般NISA” 和 “積立NISA” 账户的内容。2024年开始有新NISA。

一般NISA的缺点

一般NISA包括高风险、高回报的股市产品,每年的投资金额相对较大。 最受欢迎的产品之一是「楽天Leverage NASDAQ-100」(乐天杠杆纳斯达克-100,被称为 “REBANASU”),它是一种针对美国纳斯达克100指数的两倍杠杆的金融产品。该产品不能通过積立NISA购买,只能在一般NISA(或课税账户)购买。

然而,投资期很短(5年),如果你在第一年出现亏损,你不能在第二年积累亏损,因为NISA账户就不能把收益和亏损转嫁出去。同样,如果你在另一个课税账户中获利,但在你的NISA账户中出现亏损,你也不能将两个账户的盈利或亏损合并。这是一个缺点。

積立NISA的优点

由于投资期限较长,总体投资金额自然较大,风险也较小,因此積立NISA适合寻求适度回报和风险的人。

选择正确的金融产品也很重要。最好的方法是在有增长潜力的地方投资。不幸的是,日本市场并没有为未来提供多少希望。你可以购买个人股票,但很难做到比指数基金更好。

積立NISA不包括个别股票,只限于最适合长期投资的产品,所以你将主要投资于指数共同基金(Index Funds)。我建议你投资于追踪全球股票或标准普尔500指数的共同基金,因为这些基金的佣金成本最低。 有三种具体产品可供选择。 请确保你做出正确的选择。

- eMAXIS SLIM米国株式(S&P 500)

- eMAXIS SLIM全世界株式(ALL COUNTRY)

- 楽天・全米株式Index Fund

特别是,如果你在乐天证券开了一个積立NISA账户并每月用乐天信用卡(RAKUTEN Card)支付33,000日元,你也将获得信用卡的积分。一旦你建立了你的账户,你不需要做任何其他事情,因为该账户将每月自动投资。 这对投资初学者来说是一个很好的投资方式。

如果你每月投资33,000日元,以5%的年利率投资20年,请试着计算一下你会得到多少钱。

答案是790万日元的本金和560万日元的投资收益,共计1340万日元。 通常情况下,投资收入的税率为20%,这意味着你将需要支付约110万日元的税款。你可以节省110万日元的税款。

当然,如果你负担不起每月30,000日元的费用,你也可以从每月1,000日元等少额开始投资,你能负担多少就投资多少。在你的日常工作中努力工作,每月增加你的投资金额。

iDeCo的优点

iDeCo的好处是,除了投资收益是免税(非课税)之外,投资的金额在年底时还可以扣税,相等于你要支付的所得税与住民税会减少。而且在60岁以后提取资金时也可以扣税。 不过,缺点是,原则上60岁之前不能提取。 因此,对于不打算在日本度过退休生活的外国人来说,这可能并不方便。

在日本出国时怎么办?

NISA账户可以在你离境后继续使用5年,即使你因海外工作等原因不得不离开日本,只要办理继续使用的手续就可以保持你的帐户。然而,当你不在日本时,你将不能进行任何新的购买或积累。如果离开日本的时间超过5年,资金将从NISA账户转移到课税账户(普通账户)。

在iDeCo的情况下,如果你在一家日本公司工作,并在仍厚生年金被保険者的情况下被调往海外,你可以继续参加iDeCo。 如果您外派到与日本国签有社会保障协议的18个国家之一的国家,短期工作不到5年,您也可以继续你的iDeCo。如果你是国民年金加入者,而你失去了日本的住民票(海外转出)的话,你就没有资格加入iDeCo了。

不过,除非你打算立即离开日本,否则在此之前,如果你打算在日本生活一段时间,不利用这个制度就太可惜了。

結論

你是否了解这三个金融制度:一般NISA, 積立NISA和iDeCo?

我建议将積立NISA作为外国人的第一个投资选择(2023年現在)。

因为新NISA将于2024年(明年)就开始,所以你可能认为应该要等待到明年才开始就行,不要现在投资,但事实并非如此。在新NISA开始后,你没必要出售已经在当前NISA(一般NISA和積立NISA)下持有的理财产品。 从购买时算起,一般NISA可以免税持有5年,積立NISA可以持有20年,并且随时可以自由出售。

换句话说,你可以使用目前可用的NISA,当新NISA开始时,再开始新NISA就行。 旧的NISA(现在的NISA制度)不会被浪费。你仍然可以在一定时期内享受免税的好处。

到了2024年,你就不用考虑选择,只要开户“新NISA”就可以。

如果你只投资一年或两年的短期内,你可能会亏损。你不要设想在短时间内致富。如果市场下跌,价格暂时下跌而亏损,你也千万不要立即卖出。 相反,你应该为你有机会以低价购买投资产品而感到高兴,并等待未来的价格上涨。

事实是这样的,在过去的30年里,抽出任何15年的期间,你都可以在你的S&P 500指数储蓄账户上获得正的回报(复利的效果)。如果你今年是30岁,你可以每月投资25,000日元,年息5%,继续投资30年,到你60岁退休时,你将拥有超过2000万日元的资金(金融庁の資産運用シミュレーションのサイト可以简单计算)。如果你还在20多岁,那就时间是站在你这边的,可以更有优势。你有15年到20年是一个很长的投资时间。如果你长期投资,你的资产就会增长,你就不会亏损。

不过,你也应该把你的生活储蓄分开,千万不要投资你的所有的财产。如果你投资你的生活资本,然后市场价格下跌,你就会变得精神不稳定。

随着工作和生活变得更加稳定,生活在日本的外国人在未来将逐渐面临经济问题。是回国还是继续在日本生活,这是一个重大的问题,也是一个重大的人生选择,将有助于你在未来拥有更好的生活。而在做出这一选择时,你将面临影响你未来生活的金钱问题。我相信,你现在挣钱、存钱和投资会帮助你解决未来的很多问题。

生活在日本的外国人因为不在本国生活而错过了母国的投资机会,而且由于你在日本有语言问题,就不认识日本的金融制度是如何运作的,这可能导致你们失去投资机会。

今天我将从日本金融投资的基础知识开始:NISA 和 iDeCo。我将继续与大家分享新的金融知识。我希望大家能成为一个掌控自己金钱的人。

联系我们!

微信号:visa_hengshan

Line ID: visa_yokoyama

Email: info@lawoffice-yokoyama.com